|

||||

|

||||

|

�����҇�led�@ʾ���ИI�����M������{���ڣ���I���v�aƷͬ�|�����a���^ʣ���̓r�������������]������ُ�����ИI��������ϴ�ơ���2012��С�g��LED�ɹ�ͻ���c�g��������Ժ��^4���İlչ��Ҏģ���ٔU�������F��r��ߣ����������I��V����ֱ���c���I�����Ј���DLP��LCD�aƷ������ʹled�@ʾ���ИI�ɞ������Ҫ�ļ����Ј�֮һ��

��������2015�꣬ȫ�����ԣ������»���led�@ʾ���ИI�M�뺮����С�g��LED�����@ʾ���ИI���¡��{����������Խ��Խ����@ʾ����I���룬ͬ�rҲ����I�ȏV���Pע����С�g��led�@ʾ���ИI�����Ãrֵ�о���桷��������led�@ʾ���ИI��С�g��LED�Ј��\�����c���a�I朡������aƷ�M������������l��С�g��LED��Ҫʹ�c��δ�����L����������څ�ݣ���湩�����C����С�g��LED�ИI��Ͷ�Y�ߵ��ИI�I����ʿ������

������2012��P3��P2.5��ʽ�M���Ј���led�@ʾ���M��С�g��LED�r����2013��P2.0��P1.8��P1.5��P1.4��P1.2�aƷ�ӳ����F��ӭ���lչԪ�꣬���DLPڅ�����@����Ҏģ�������N���~2012��3�|���ң�2013���_��8.8�|��2014���_��16.9�|Ԫ�����L92.2%��2015���N���~���_��25.8�|���^ȥ��Ҳ��50%���ϵ����������Կ�����С�g��LED�ѽ��ɞ�led�@ʾ���ИI�lչ����Ҫ�Ƅ�����

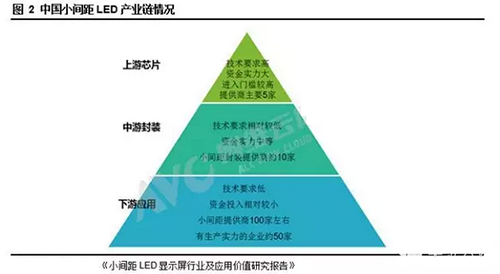

����С�g��LED����Ҫ�IJ������Ƿ��b�����������b���������̶ܳ�50%ȡ�Q��оƬ��50%ȡ�Q�ڷ��b��ˇ���o�����ϡ���С�g��LED�a�I��У�����LEDоƬ�|�������η��b�h����K�ˮaƷ���|�����^���Ӱ푣� LEDоƬ��һ���ԡ������ԡ���˥��ָ�˵�Ҫ���^�ߡ�

�������w������С�g��LED�a�I��ѽ����죬�S�����·��aоƬ�ͷ��b�S�̼��g�����������a��о��С�g��LED�aƷ��������ߣ��ɱ���Ѹ���½���С�g��LED�r��ƿ�i��u������

����С�g��LED���g�y�}��Ȼ���ڣ�����������ƫ�������A��׃���ͻ�ƫɫ���ͻҲ��߷����˻����}���mȻ���S�Ҷ����Լ��Ľ�Q���������忨���}�^�yͻ�ơ�����С�g��LEDҪ��ͬ�Ӹߵķֱ��ʣ���Ҫ�����������e�����ߵăr���cLCD��ȣ�С�g��LED���c�ֱ����_��1080P���g��Ҫ��0.47mm���ң�����ʹ��110���_��FHDЧ�����g����Ҫ�_��0.63mm����С�g����I���v���oՓ�ǮaƷ������߀�ǃr�����^����y�c��

�����đ��Á�����С�g��LED�{��o��ƴ�ӵă��ݣ��ڸ߶��I���γɌ�DLP�aƷ����������������Һ�ҕ�l���h��ҕ�l�O�غ�չ�[չʾ���棬Һ��ƴ�������ď����������DZO�أ������x�^����С�g��LED���ò����������^��չ�[չʾ�I��С�g��LED�aƷ����������w�F�����r������Һ��ƴ�����@�^�ߣ��߶���������Pע��

����ͬ�r��LEDС�g��aƷ�r����u�H���̼��Ј�����δ���ڇ������������������ա���ͨ���V��I����g���д������ͬ�r���������^���V��ý�w���Ƶ����U���I���S��С�g���r����½���Ҳ�����^��đ��á�

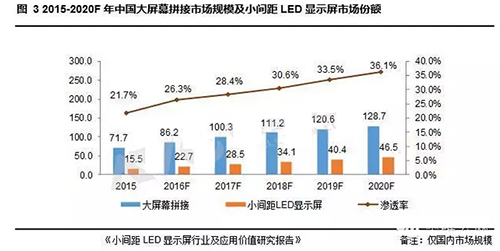

����ͨ�^��С�g��LED�aƷ���ӄݣ��r���Լ������C�����أ������a�I朳���ȣ���I�ֲ������ÏV���ԣ����g�ډ����ИI����ȵȣ����u�r���ڳ�悻������W+���ǻ۳��н��O���Ƅ��£�С�g��LED�Ј��������չʾ�䃞�ݣ��ڴ���Ļƴ���I���cDLP ��LCD�aƷ���ݿ��⣬���ٝB��δ��5�꣬���ȴ���Ļƴ���Ј��N��Ҏģ��Ӌ��550�|��������LEDС�g��aƷ�����Ј�Ҏģ�_��172�|����2020��LEDС�g���B�ʌ���2015���21.7%������36.1%���кܴ����L���g��

�����C�ϣ�С�g��LED��led�@ʾ���ИI���롰С�g�ࡱ�Ĵ�r����ĿǰС�g��LED�a�I�����u���죬оƬ�ͷ��b�ć��a������ߣ��ɱ��̓r����½��ɞ�څ�ݣ�С�g��LEDδ���ٔ���I����ĸ�������־ã����g���º��Y������������I����Ҫ���ϡ�

| �O�����

| �Wվ���O | �̄���Ϣ

| LED�@ʾ���YӍ |

��վ�ӑB

| �P��LED�����W

| �WվRSS | �Wվ�؈D

| ����朽�

��վ������LED�����W | ���H������m.qcrkj88.com �������© 2009-2015 ������Ͷ�W�j��Ϣ���g����˾ ���c�P�I�~��LED�@ʾ�����ƿ� | LED�@ʾ������ܛ�� | LEDȫ���@ʾ�� | led�V���� �]�䣺LED-100@3v.cn �ͷ�QQ�� |